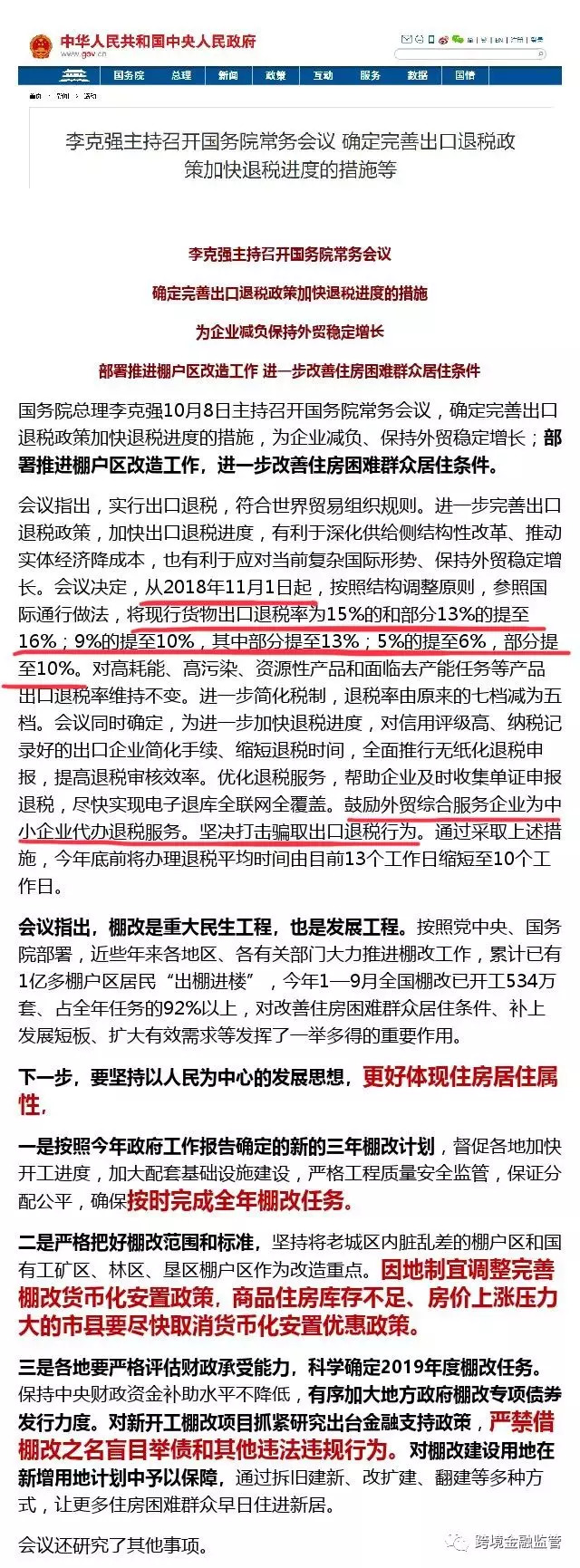

10月8日,国务院常务会议召开,一方面确定完善出口退税政策加快退税进度的措施,为企业减负、保持外贸稳定增长,但是另一方面也强调仍会坚决打击骗取出口退税行为。

一、国务院:确定完善出口退税政策加快退税进度的措施

二、违规案例:7起骗税和虚开发票案件,涉案金额近50亿元

三、科普:出口退(免)税政策

一、国务院:确定完善出口退税政策加快退税进度的措施

完善出口退税政策加快退税进度的措施、为企业减负的同时,仍然会坚决打击骗取出口退税行为。去年11月,国家税务总局就公布了7起骗税和虚开发票典型案件,依法严厉打击骗取出口退税和虚开增值税专用发票等各类涉税违法行为,单个案件涉及金额最高达35.5亿元,税额6.0亿元。

二、违规案例:7起骗税和虚开发票案件,涉案金额近50亿元

犯罪嫌疑人通过不同手段骗取出口退税款。在没有真实货物交易的情况下,以支付开票手续费的方式接受虚开增值税专用发票,同时在没有实际出口业务的情况下,套取有关出口报关信息,变造虚假出口单证,虚开出口发票,分批次向税务机关申请退税;在购货、开票、报关、结汇、申报退税等环节分头操作、相互配合,采取异地购货、虚开增值税专用发票、低值高报等手段;以支付手续费的方式购买增值税专用发票,利用他人出口报关数据,通过买单配票、以少报多,以次充好等手段假报出口等。

此类行为屡屡发生,审核贸易真实性刻不容缓,不仅在单据审核方面增强识别,更要了解企业出口退税相关知识要点,方能践行“合规”二字。下面来看国家税务总局公布的案件详情。

以下案例来源:国家税务总局办公厅

2017年3月,北京市国税局联合公安机关成功查处北京“11・01”虚开增值税专用发票案。经查实,2013年5月至2016年10月期间,犯罪嫌疑人李某,通过出借2户涉案企业手机代理资质,制造正常购货假象,取得虚开增值税进项专用发票。犯罪嫌疑人赖某等人利用票货分离、变更品名、签订虚假购销合同、伪造资金流等方式向河北、天津等地1662户企业虚开增值税专用发票2万份,涉及金额35.5亿元,税额6.0亿元。北京市国税局向下游受票企业所在地税务机关发出《已证实虚开通知单》。目前,该案已进入司法程序。

2016年7月,江西省景德镇市国税局成功查处江西“6・16”虚开增值税专用发票案。经查实,2015年8月至11月期间,景德镇名门商贸有限公司、景德镇远程金属制品有限公司和景德镇宝平商贸有限公司三户企业,在无生产经营场所、无加工能力、无员工、无运输行为的情况下,虚构资金交易,接受某贸易有限公司开具的品名为“AU99.99标准黄金”的增值税专用发票,并累计向下游企业虚开货物品名为“废铜”“废钢”“煤”等增值税专用发票455份,涉及金额4.41亿元,税额7497.89万元。景德镇市国税局已向下游受票企业所在地税务机关发出《已证实虚开通知单》,并将案件移送公安机关处理。目前,该案已进入司法程序。

2016年4月,甘肃省国税局成功组织查处“4・11”虚开增值税专用发票案。经查实,2015年7月至2016年1月期间,以韩某、张某为实际控制人的两个虚开团伙,利用他人身份信息虚假注册公司,通过支付手续费的方式取得虚开增值税专用发票2268份,涉及金额2.33亿元,税额0.34亿元;同时,在没有实际经营业务的情况下,向广东、河南等18省32市的76户企业,虚开增值税专用发票2088份,涉及金额1.92亿元,税额0.27亿元。甘肃省国税局已向下游受票企业所在地税务机关发出《已证实虚开通知单》,并将案件移送公安机关。目前,公安机关正对该案进行依法处理。

2017年3月,四川省遂宁市国税局与公安机关联合,成功查处“4・27”虚开增值税普通发票案。经查实,犯罪嫌疑人杨某、王某某等,冒用他人身份信息虚假注册57家“空壳公司”,在没有真实货物交易的情况下,短期内大量虚开增值税普通发票后走逃。2016年1月至2016年3月期间,该团伙累计为他人虚开品名为“钢材”“木方”“建材”等增值税普通发票4466份,涉及金额3.91亿元,税额1173万元。遂宁市国税局已向下游受票企业所在地税务机关发出《已证实虚开通知单》。目前,该案已进入司法程序,主要犯罪嫌疑人已被判刑并处罚金。

2016年7月,海南省国税局成功查处海南华泰丰投资有限公司骗税案。经查实,2012年5月至2013年11月期间,该公司在没有真实货物交易的情况下,以支付开票手续费的方式接受亳州某家私有限公司及石泉县某木制品有限公司虚开的增值税专用发票228份,涉及金额2062万元,税额351万元。同时该公司在没有实际出口业务的情况下,套取有关出口报关信息,变造虚假出口单证,虚开出口发票42份,分17批次向税务机关申请退税,骗取出口退税款309万元。海南省国税局追缴该公司骗取的出口退税款309万元,处一倍罚款,依法停止该公司出口退税权三年,并将案件移送公安机关处理。目前,该案已进入司法程序。

2016年8月,河北省石家庄市国税局与公安机关联合,成功查处河北天一商贸有限公司、石家庄哆哺贸易有限公司、石家庄左祥商贸有限公司三户企业团伙骗税案。经查实,2014年1月至2016年6月期间,犯罪团伙在购货、开票、报关、结汇、申报退税等环节分头操作、相互配合,采取异地购货、虚开增值税专用发票、低值高报等手段,骗取出口退税款1518万元。石家庄市国税局追缴三户企业出口退税款573万元,不予退税905万元,视同内销补征税40万元,并依法停止三家企业出口退税权三年。目前,公安机关正对该案进行依法处理。

2017年初,河南省许昌市国税局成功查处许昌晶莹工艺品有限公司骗税案。经查实,2013年3月至2016年4月期间,许昌晶莹工艺品有限公司实际控制人孙某某,伙同犯罪嫌疑人李某某、张某某,分工合作,团伙作案,以支付手续费的方式购买增值税专用发票,利用他人出口报关数据,通过买单配票、以少报多,以次充好等手段假报出口,骗取出口退税款2350万元。许昌市国税局追缴许昌晶莹工艺品有限公司出口退税款2350万元,处一倍罚款,拟依法停止该公司出口退税权三年,并将案件移送公安机关处理。目前,该案已进入司法程序。

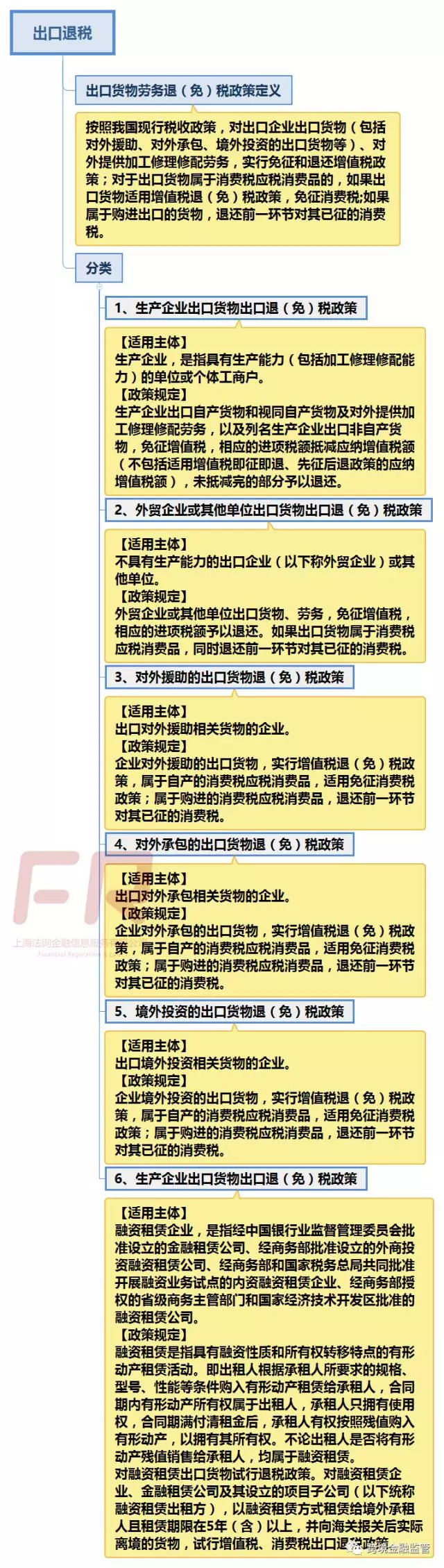

根据国家税务总局国际税务司《“走出去”税收指引》,按照我国现行税收政策,对出口企业出口货物(包括对外援助、对外承包、境外投资的出口货物等)、对外提供加工修理修配劳务,实行免征和退还增值税政策;对于出口货物属于消费税应税消费品的,如果出口货物适用增值税退(免)税政策,免征消费税;如果属于购进出口的货物,退还前一环节对其已征的消费税。

【适用主体】

生产企业,是指具有生产能力(包括加工修理修配能力)的单位或个体工商户。

【政策规定】

生产企业出口自产货物和视同自产货物及对外提供加工修理修配劳务,以及列名生产企业出口非自产货物,免征增值税,相应的进项税额抵减应纳增值税额(不包括适用增值税即征即退、先征后退政策的应纳增值税额),未抵减完的部分予以退还。

上述列名生产企业具体范围见《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)。

在特定条件下,生产企业出口的外购货物,可视同自产货物适用增值税退(免)税政策。具体条件见《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)。

生产企业出口实行增值税退(免)税的货物,如果属于消费税应税消费品,免征消费税;如果属于购进出口视同自产的货物,退还前一环节对其已征的消费税。

【适用条件】

生产企业应依法办理工商登记、税务登记、对外贸易经营者备案登记。如果委托出口货物的生产企业未办理对外贸易经营者备案登记,也可实行上述政策。

【情景问答】

问:我们是一家摩托车生产企业,准备将产品出口到东南亚。请问出口货物的退(免)税申报程序和期限的要求是什么?

答:你企业当月出口的货物须在次月的增值税纳税申报期内,向主管税务机关办理增值税纳税申报、免抵退税相关申报及消费税免税申报。

你企业应在货物报关出口之日(以出口货物报关单〈出口退税专用〉上的出口日期为准)次月起至次年4月30日前的各增值税纳税申报期内收齐有关凭证,向主管税务机关申报办理出口货物增值税免抵退税及消费税退税。

【政策依据】

1.《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)第一条,第二条

2.《国家税务总局关于发布<出口货物劳务增值税和消费税管理办法>的公告》(国家税务总局公告2012年第24号)第四条

3.《国家税务总局关于部分税务行政审批事项取消后有关管理问题的公告》(国家税务总局公告2015年第56号)第三条

【适用主体】

不具有生产能力的出口企业(以下称外贸企业)或其他单位。

【政策规定】

外贸企业或其他单位出口货物、劳务,免征增值税,相应的进项税额予以退还。如果出口货物属于消费税应税消费品,同时退还前一环节对其已征的消费税。

【适用条件】

外贸企业或其他单位自营或委托出口货物的,应依法办理工商登记、税务登记、对外贸易经营者备案登记。

【情景问答】

问:我们是一家新办的外贸企业,请问如何办理出口退(免)税备案?

答:出口企业或其他单位应于首次申报出口退(免)税时,向主管国税机关提供以下资料,办理出口退(免)税备案手续,申报退(免)税。

1.内容填写真实、完整的《出口退(免)税备案表》,其中“退税开户银行账号”须从税务登记的银行账号中选择一个填报。

2.加盖备案登记专用章的《对外贸易经营者备案登记表》或《中华人民共和国外商投资企业批准证书》。

3.《中华人民共和国海关报关单位注册登记证书》。

4.未办理备案登记发生委托出口业务的生产企业提供委托代理出口协议,不需提供第2项、第3项资料。

5.主管国税机关要求提供的其他资料。

【政策依据】

1.《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)第一条,第二条

2.《国家税务总局关于部分税务行政审批事项取消后有关管理问题的公告》(国家税务总局公告2015年第56号)第三条

【适用主体】

出口对外援助相关货物的企业。

【政策规定】

企业对外援助的出口货物,实行增值税退(免)税政策,属于自产的消费税应税消费品,适用免征消费税政策;属于购进的消费税应税消费品,退还前一环节对其已征的消费税。

【适用条件】

依法办理工商登记、税务登记、对外贸易经营者备案登记,自营或委托出口货物的单位或个体工商户,以及依法办理工商登记、税务登记但未办理对外贸易经营者备案登记,委托出口货物的生产企业出口对外援助相关货物可按规定适用出口退(免)税政策。

【情景问答】

问:我公司现有一批货物出口用于对外援助,请问在办理出口退税时,除了提交正常的单证之外,还需要提供什么特殊资料吗?

答:不需要。对外援助的出口货物,在办理出口退税时,应提供正常出口退税所需单证。

【政策依据】

1.《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)第一条

2.《国家税务总局关于出口货物劳务增值税和消费税有关问题的公告》(国家税务总局公告2013年第65号)第六条

【适用主体】

出口对外承包相关货物的企业。

【政策规定】

企业对外承包的出口货物,实行增值税退(免)税政策,属于自产的消费税应税消费品,适用免征消费税政策;属于购进的消费税应税消费品,退还前一环节对其已征的消费税。

【适用条件】

依法办理工商登记、税务登记、对外贸易经营者备案登记,自营或委托出口货物的单位或个体工商户,以及依法办理工商登记、税务登记但未办理对外贸易经营者备案登记,委托出口货物的生产企业出口对外承包相关货物可按规定适用出口退(免)税政策。

【情景问答】

问:我们公司是出口企业,在境外承接了一个工程,需要在国内采购一批货物出口到工程所在地,请问我们的出口货物适用出口退(免)税吗?如果适用,在办理出口退税时,除了提交正常的单证之外,还需要提供什么资料吗?

答:出口企业对外承包工程的出口货物视同出口货物实行增值税退(免)税政策。

在办理出口退税时,除了提交正常的单证之外,还应提供对外承包工程合同;属于分包的,由承接分包的出口企业或其他单位申请退(免)税,申请退(免)税时除提供对外承包合同外,还须提供分包合同(协议)。

【政策依据】

1.《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)第一条

2.《国家税务总局关于发布<出口货物劳务增值税和消费税管理办法>的公告》(国家税务总局公告2012年第24号)第六条

【适用主体】

出口境外投资相关货物的企业。

【政策规定】

企业境外投资的出口货物,实行增值税退(免)税政策,属于自产的消费税应税消费品,适用免征消费税政策;属于购进的消费税应税消费品,退还前一环节对其已征的消费税。

【适用条件】

依法办理工商登记、税务登记、对外贸易经营者备案登记,自营或委托出口货物的单位或个体工商户,以及依法办理工商登记、税务登记但未办理对外贸易经营者备案登记,委托出口货物的生产企业出口境外投资相关货物可按规定适用出口退(免)税政策。

【情景问答】

1.问:我们公司是一家生产企业,打算以自产货物出资的形式与其他外国投资者一起在境外设立一家公司,我们出口的货物可以享受增值税退(免)税吗?

答:可以享受增值税免抵退税政策。即免征出口环节增值税,相应的进项税额抵减应纳增值税额(不包括适用增值税即征即退、先征后退政策的应纳增值税额),未抵减完的部分予以退还。

2.问:我公司现有一批货物出口用于境外投资,请问在办理出口退税时,除了提交正常的单证之外,还需要提供什么资料吗?

答:用于境外投资的出口货物,在办理出口退税时,除了提交正常的单证之外,还应提供商务部及其授权单位批准其在境外投资的文件副本。

【政策依据】

1.《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)第一条

2.《国家税务总局关于发布<出口货物劳务增值税和消费税管理办法>的公告》(国家税务总局公告2012年第24号)第六条

【适用主体】

融资租赁企业,是指经中国银行业监督管理委员会批准设立的金融租赁公司、经商务部批准设立的外商投资融资租赁公司、经商务部和国家税务总局共同批准开展融资业务试点的内资融资租赁企业、经商务部授权的省级商务主管部门和国家经济技术开发区批准的融资租赁公司。

【政策规定】

融资租赁是指具有融资性质和所有权转移特点的有形动产租赁活动。即出租人根据承租人所要求的规格、型号、性能等条件购入有形动产租赁给承租人,合同期内有形动产所有权属于出租人,承租人只拥有使用权,合同期满付清租金后,承租人有权按照残值购入有形动产,以拥有其所有权。不论出租人是否将有形动产残值销售给承租人,均属于融资租赁。

对融资租赁出口货物试行退税政策。对融资租赁企业、金融租赁公司及其设立的项目子公司(以下统称融资租赁出租方),以融资租赁方式租赁给境外承租人且租赁期限在5年(含)以上,并向海关报关后实际离境的货物,试行增值税、消费税出口退税政策。

对融资租赁海洋工程结构物试行退税政策。对融资租赁出租方购买的,并以融资租赁方式租赁给境内列名海上石油天然气开采企业且租赁期限在5年(含)以上的国内生产企业生产的海洋工程结构物,视同出口,试行增值税、消费税出口退税政策。

【适用条件】

融资租赁出口货物的范围,包括飞机、飞机发动机、铁道机车、铁道客车车厢、船舶及其他货物,具体应符合《中华人民共和国增值税暂行条例实施细则》(财政部 国家税务总局令第50号)第二十一条“固定资产”的相关规定。

海洋工程结构物范围、退税率以及海上石油天然气开采企业的具体范围按照《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)有关规定执行。

【情景问答】

问:我们是融资租赁出租企业,请问融资租赁出口货物的退(免)税申报期限和提供资料的要求是什么?

答:融资租赁出租方应在首份融资租赁合同签订之日起30日内,到主管国家税务局办理出口退(免)税资格备案,除提供《国家税务总局关于发布<出口货物劳务增值税和消费税管理办法>的公告》(国家税务总局公告2012年第24号)规定的资料外(仅经营海洋工程结构物融资租赁的,可不提供《对外贸易经营者备案登记表》或《中华人民共和国外商投资企业批准证书》、中华人民共和国海关进出口货物收发货人报关注册登记证书),还应提供以下资料:

1.从事融资租赁业务的资质证明;

2.融资租赁合同(有法律效力的中文版);

3.税务机关要求提供的其他资料。

2014年10月1日前已签订融资租赁合同的融资租赁出租方,可向主管国家税务局申请补办出口退税资格的备案手续。

【政策依据】

1.《财政部 海关总署 国家税务总局关于在全国开展融资租赁货物出口退税政策试点的通知》(财税〔2014〕62号)

2.《国家税务总局关于发布<融资租赁货物出口退税管理办法>的公告》(国家税务总局公告2014年第56号)第五条

3.《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》财税〔2012〕39号)第四条

4.《国家税务总局关于发布<出口货物劳务增值税和消费税管理办法>的公告》(国家税务总局公告2012年第24号)第三条

政策来源:国家税务总局国际税务司《“走出去”税收指引》